:

:

一、核定征收

核定征收方式包括定额征收和核定应纳税所得率征收两种办法:

(1)定期定额征收:直接核定所得税额 大发彩票大厅入口,也就是一个月或者一个季度缴纳多少经营所得的个税; .

(2)核定应税所得率征收:按照收入总额或成本费用等项目的实际发生额 大发彩神vIII,按预先核定的应税所得率计算缴纳所得税,应税所得率具体比例由税务机关来根据行业核定, 。

二. 参考政策 大发彩票官网.

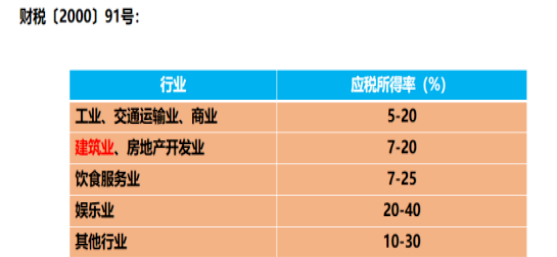

《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号):

第八条 第七条所说核定征收方式 大发彩票登录,包括定额征收,核定应税所得率征收以及其他合理的征收方式, 。

第九条 实行核定应税所得年征收方式的 大发彩票平台,应纳所得税额的计算公式如下:应纳所得税额=应纳税所得额X适用税率 .

应纳税所得额=收入总额X应税所得率或=成本费用支出额/(1-应税所得率)X应税所得率应税所得率应按下表规定的标准执行:

行业 应税所得率(%)工业,交通运输业 5-20建筑业,房地产开发业 7-20饮食服务业 7-25娱乐业 20-40其他行业 10-30企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的应税所得率,第十条 实行核定征税的投资者 大发彩票网页版,不能享受个人所税的优惠政策, 。

三、举个案例

山海咨询服务中心属于个体户,2019年营业收入400万元,各项支出320万元,实行定率征收经营所得的个人所得税,核定的应税所得率10%。经营所得个税=400万元*10%*30%-4 大发彩票注册,05万元=7,95万元。 。

深圳记账报税可以找大发彩票大厅,我们拥有一批经验丰富的团队,将为您提供贴心的一站式服务,让您放心且无后顾之忧,我们都能给创业者完善的服务和疑难解答 大发彩票下载,让你尽可能地少走弯路,大发彩票大厅专业审核记账报税,能有效避免因不熟悉税法,出现误报,漏报,迟报等差错和损失即经济又专业,最直接的好处体现在企业用人成本降低,用足财税政策,及时合理纳税等低成本运作, 。